- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Ковариационные матрицы.

Семинар 4

Ковариационные матрицы.

1. Пусть  случайные величины, такие что

случайные величины, такие что

Найдите:

Найдите:

a) Ковариационную матрицу вектора

b)

c)

d)

Решение:

a) Ковариационная матрица:

b)

c)

=

d)

2. Сибирский крокодил Утундрий решил заняться риск-менеджментом. Он изучает теорию эффективных портфелей ценных бумах. Пусть  доходности трех ценных бумаг. Утундрий обладает следующей информацией:

доходности трех ценных бумаг. Утундрий обладает следующей информацией:

Утундрий знает, что если  – доли 1-ой, 2-ой и 3-ей ценных бумаг в портфеле соответственно, то

– доли 1-ой, 2-ой и 3-ей ценных бумаг в портфеле соответственно, то

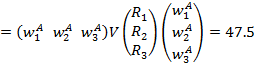

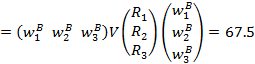

· Доходность портфеля вычисляется по формуле

· Ожидаемая доходность этого портфеля есть

· Риск данного портфеля определяется как

Утундрий составил 2 портфеля A и B. Доля ценных бумаг, с которыми ценные бумаги входят в портфель A задаются вектором  а в портфель B -

а в портфель B -  . Помогите Утундрию выполнить следующие задания:

. Помогите Утундрию выполнить следующие задания:

a) Задать в MATLAB вектор ожидаемых доходностей

b) Задать в MATLAB ковариационную матрицу вектора доходностей:

c) Задать в MATLAB вектор весов портфеля A:

d) Задать в MATLAB вектор весов портфеля B:

e)

f) Найдите ожидаемую доходность портфеля A

g) Найдите ожидаемую доходность портфеля B

h) Найдите дисперсию доходности портфеля A

i) Найти риск портфеля A

j) Найдите дисперсию доходности портфеля B

k) Найти риск портфеля B

l) Найдите коэффициент ковариации между доходностями портфелей A и B

m) Найдите коэффициент корреляции между доходностями портфелей A и B

3. Пусть случайный вектор  имеет нулевое математическое ожидание

имеет нулевое математическое ожидание

и ковариационную матрицу

и ковариационную матрицу  где

где  некоторое число. Пусть заданы матрица-константа

некоторое число. Пусть заданы матрица-константа  и вектор-константа

и вектор-константа  причем

причем  Обозначим

Обозначим  и

и  Найдите

Найдите

Решение:

Домашнее задание:

№1. Пусть  ,

,  ,

,  ,

,  ,

,  . Найдите

. Найдите

(a)  , б)

, б)  , в)

, в)  , г)

, г)  .

.

№2. Случайный вектор  имеет математическое ожидание

имеет математическое ожидание  и ковариационную матрицу

и ковариационную матрицу  . Найдите корреляционную матрицу вектора , а также математическое ожидание и ковариационную матрицу вектора

. Найдите корреляционную матрицу вектора , а также математическое ожидание и ковариационную матрицу вектора

№3. Случайный вектор  нормально распределён с математическим ожиданием

нормально распределён с математическим ожиданием  и ковариационной матрицей

и ковариационной матрицей  .

.

Исследователь ищет способ прогнозировать значение Y по значению X. В качестве прогноза он рассматривает случайную величину  . Каким должно быть значение b, чтобы минимизировать средний квадрат ошибки прогноза, т. е. величину

. Каким должно быть значение b, чтобы минимизировать средний квадрат ошибки прогноза, т. е. величину  ?

?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|