- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ. Содержание работы. Задание 1.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ

Тема: Организация расчетов с бюджетом

Цели и задачи:Закрепление практических навыков по заполнению налоговой декларации по уплате транспортного налога

Содержание работы

Задание 1.

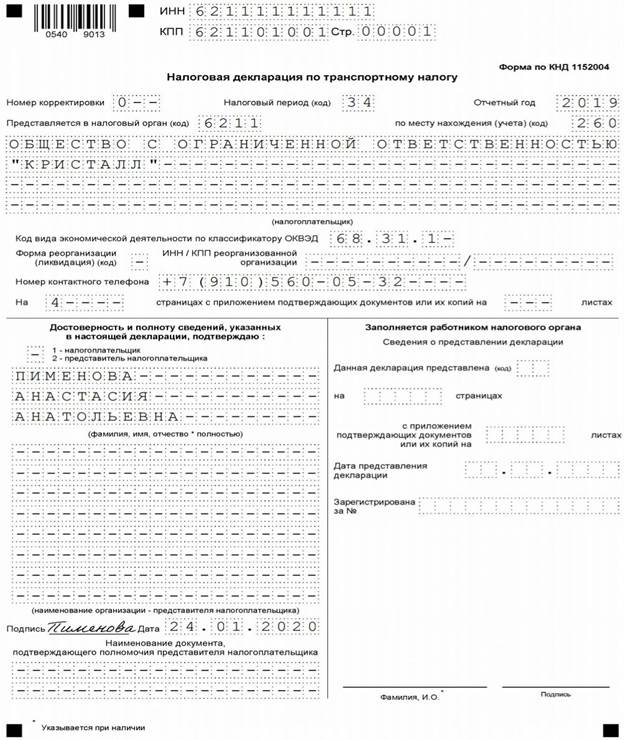

В качестве примера рассмотрим декларацию за 2019 год ООО «Кристалл» (г. Рязань). Исходные данные:

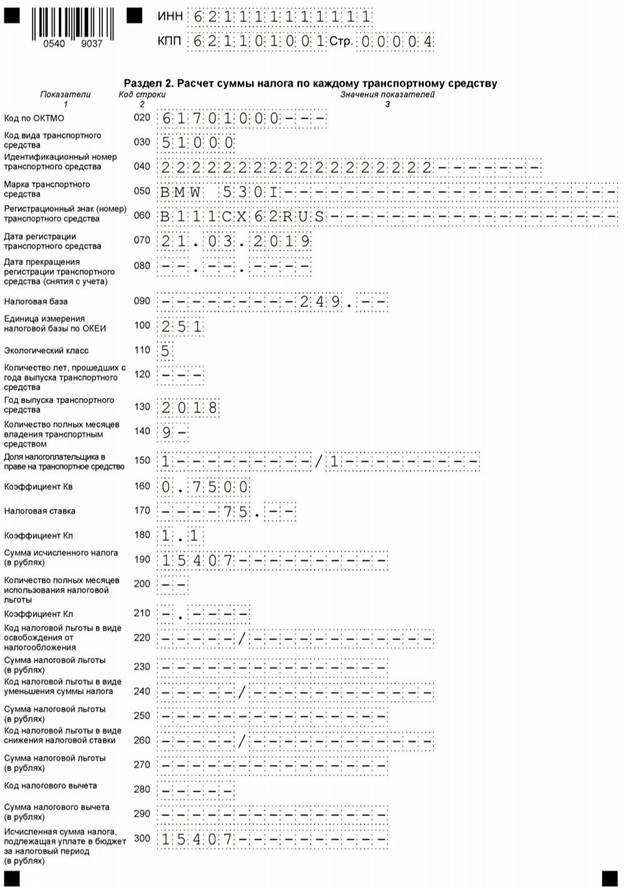

· 21 марта 2019 организация приобрела и поставила на учет легковой автомобиль BMW 530i мощностью 249 л.с. ТС включено в перечень Минпромторга (средняя цена от 3 до 5 млн рублей), поэтому применяется повышающий коэффициент 1,1;

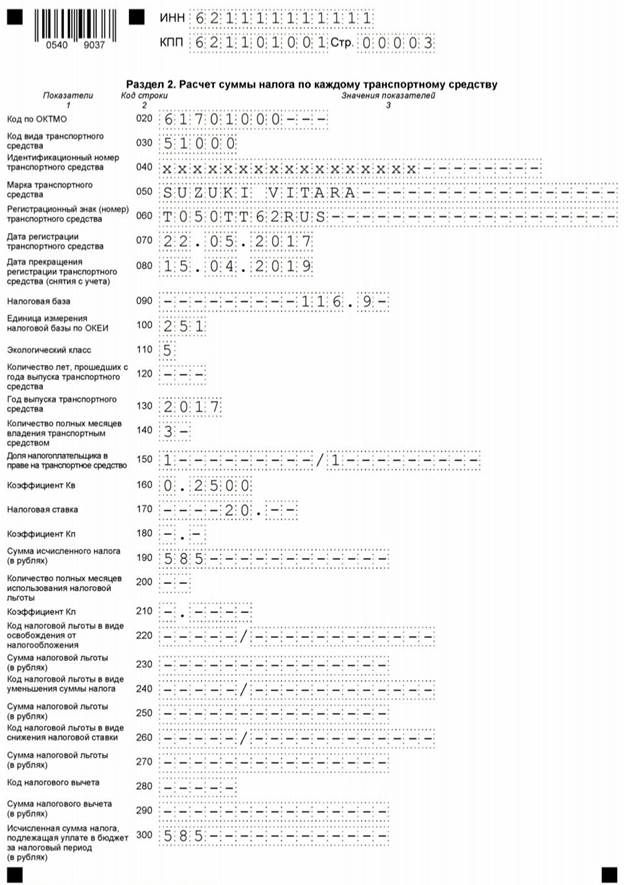

· был продан легковой автомобиль Suzuki Vitara мощностью 116,9 л.с.. ТС снято с учета 15 апреля 2019;

· Законом Рязанской области от 22.11.2002 № 76-ОЗ (ред. от 29.11.2016) установлены ставки: 20 рублей по ТС мощностью 100-150 л.с.; 75 рублей по ТС мощностью 200-250 л.с.;

· для предприятия льготы по транспортному налогу не предусмотрены.

Расчет суммы транспортного налога

Ст. 362 НК РФ приводит порядок расчета суммы обязательного платежа: налоговая база умножается на ставку и при необходимости корректируется на повышающий коэффициент и коэффициент владения.

Коэффициент владения – отношение числа месяцев нахождения ТС в собственности к числу месяцев в периоде (отчетном или налоговом). В нашем примере BMW 530i принадлежал ООО «Кристалл» 9 месяцев в 2019 году (поставлен на учет после 15-го числа, поэтому март месяц не учитывается), а Suzuki Vitara – 3 месяца (снят с учета до 15-го числа включительно, поэтому апрель месяц при расчете не учитывается).

Обратите внимание: если ТС будет приобретено 16 декабря 2019 года и позднее, его необходимо показать в декларации. При этом сумма налога будет равна нулю за счет нулевого коэффициента владения.

Рассчитаем сумму налога в таблице:

| ТС | База – мощность, лс | Ставка, руб. | Повышающий коэффициент | Коэффициент владения за год | Сумма налога, рублей |

| Suzuki Vitara | 116,9 | - | 3 / 12 = 0,25 | 116,9 х 20 х 0,25 = 585 | |

| BMW 530i | 1,1 | 9 / 12 = 0,75 | 249 х 75 х 1,1 х 0,75 = 15407 | ||

| Итого | |||||

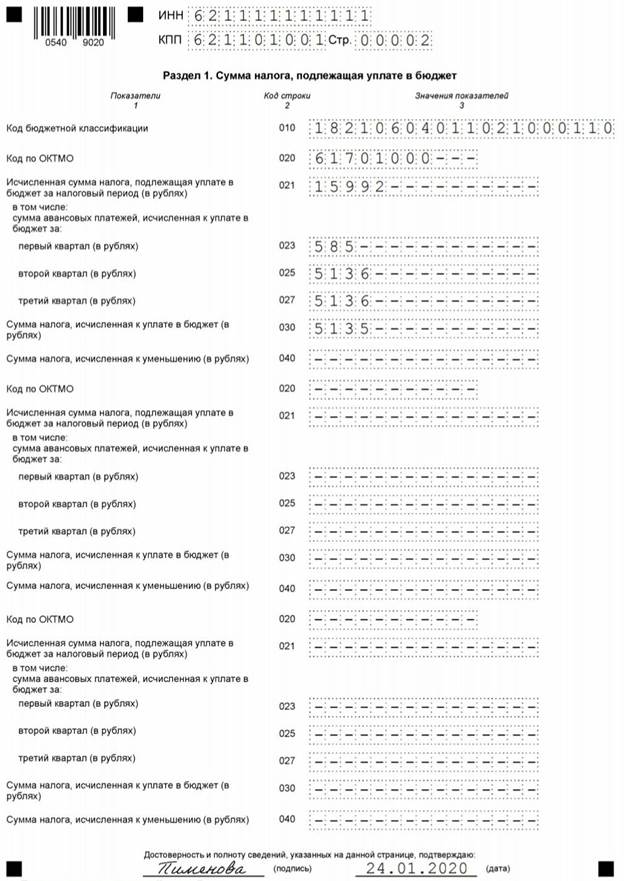

Результат вносим в строку 021 раздела 1 декларации.

Авансы исчисляются в размере ¼ суммы налога за отчетный период (1-3 квартал):

| ТС | База – мощность, лс | Ставка, руб. | Повышающий коэффициент | Коэффициент владения за квартал | Аванс, рублей |

| Suzuki Vitara | 116,9 | - | 1 кв. – 3/3 | ||

| 2 кв. – 0/3 | |||||

| 3 кв. – 0/3 | |||||

| BMW 530i | 1,1 | 1 кв. – 0/3 | |||

| 2 кв. – 3/3 | |||||

| 3 кв. – 3/3 | |||||

| Итого, авансовых платежей | 1 кв. | ||||

| 2 кв. | |||||

| 3 кв. | |||||

Итоговые значения займут строки 023, 025, 027 раздела 1 декларации соответственно.

Платеж в бюджет за вычетом авансов составит (строка 030 раздела 1): 15992 – (585 + 5136 + 5136) = 5135 рублей.

Проверим контрольные соотношения:

| стр. 021 разд. 1 | = | сумма стр. 300 всех разделов 2 585 + 15407 |

| стр. 030 | = | стр. 021 – (стр. 023 + стр. 025 + стр. 027) 15992 – (585 + 5136 + 5136) Результат положительный |

Равенства выполняются, декларация составлена верно.

Контрольные вопросы

1.Каким образом осуществляется перечисление транспортного налога.

2.Окончательная дата оплаты транспортного налога.

3.Порядок расчета транспортного налога и авансов.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|