Динаміка депозитної політики комерційного банку характеризується даними, наведеними в таблиці 1.

Таблиця 1. – Вихідні дані.

№ п/п

Рік

Вклади фізичних і юридичних осіб, млн грн

1. Для визначення параметрів лінійного тренду за методом найменших квадратів застосуємо інструментарій Exсel – статистичну функцію ЛІНІЙН, а для експоненціального тренду - статистичну функцію ЛГРФПРИБЛ.

Статистичні функції ЛІНІЙН і ЛГРФПРИБЛ визначають параметри лінійної y = b0 + b1∙x й експонентної кривої y = b0 ∙ eb1.

ЛІНІЙН:

100,3124839

-441,0587302

7,231017983

153,421459

0,849854474

450,7076745

192,4469736

39093179,36

6906671,867

ЛГРФПРИБЛ:

1,105662102

137,2369822

0,005227545

0,110913505

0,915673491

0,325831656

369,1946831

39,19602161

3,609653106

2. Графіки ряду динаміки й тренду побудуємо за допомогою інструментарію Exсel – МАЙСТЕР ДІАГРАМ.

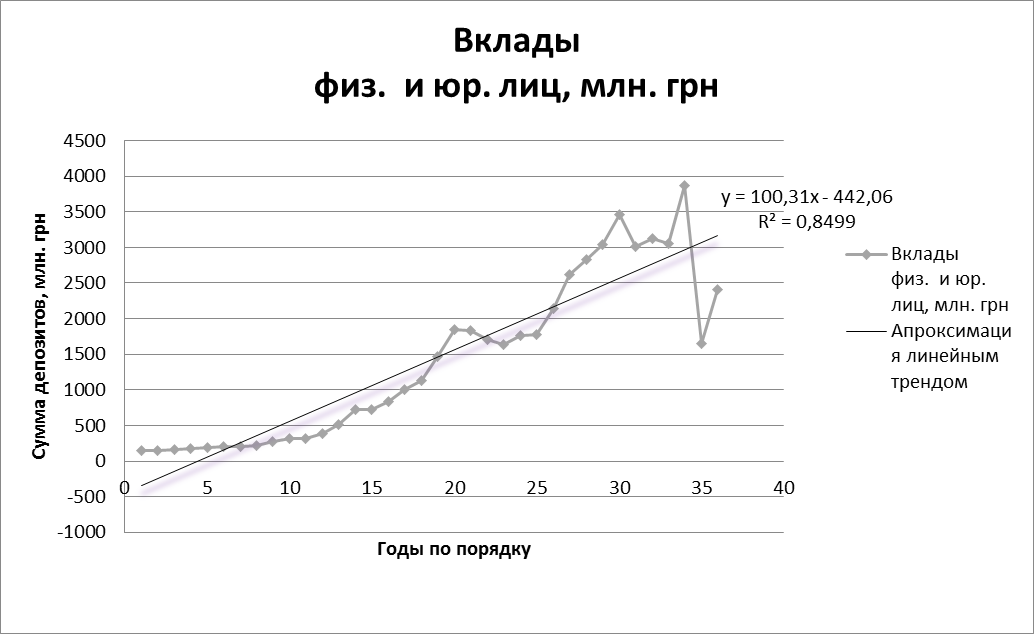

Рисунок 1. – Апроксимація вихідних даних лінійним трендом

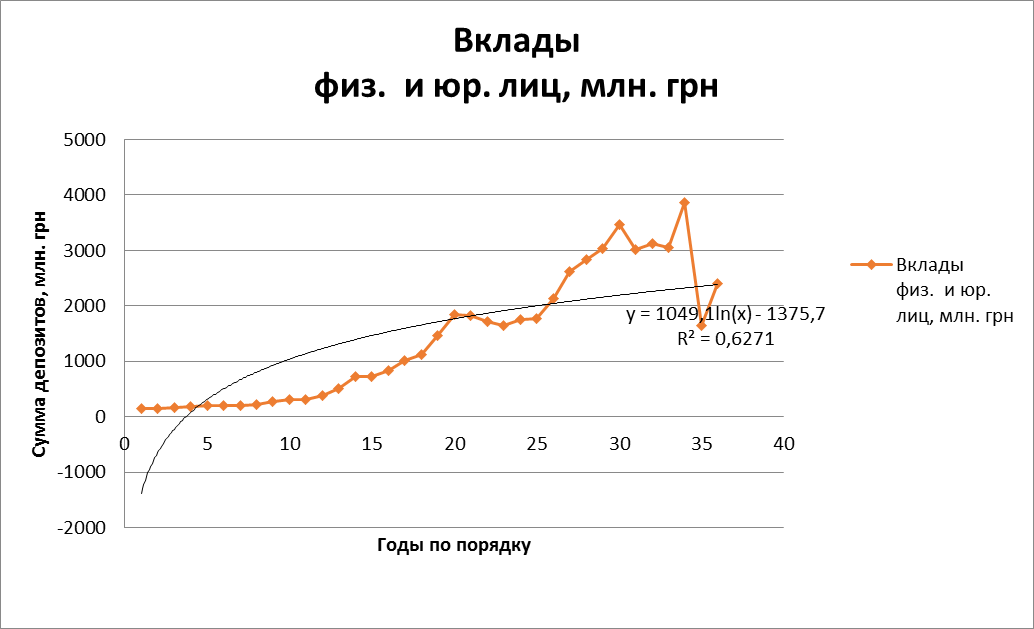

Рисунок 2. – Апроксимація вихідних даних логарифмічним трендом

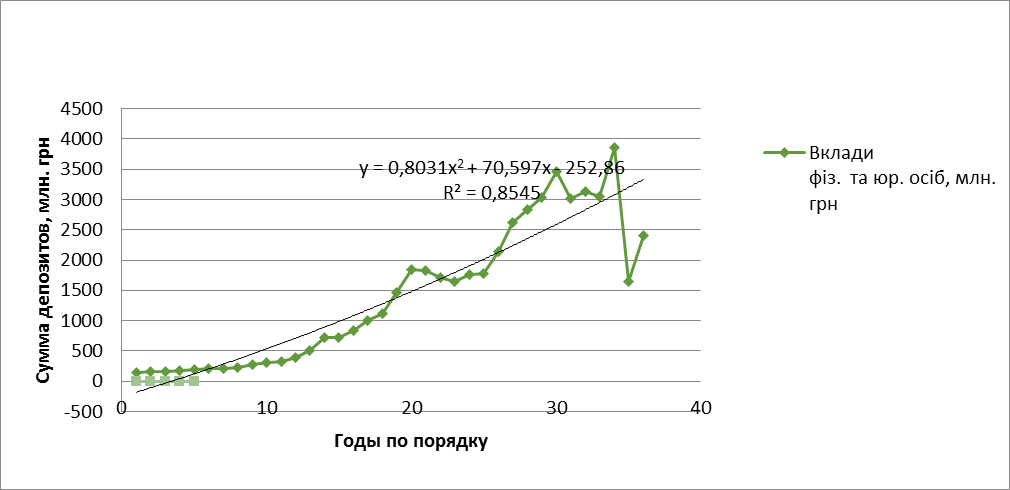

Рисунок 3. – Апроксимація вихідних даних поліноміальним 4-го степеня трендом

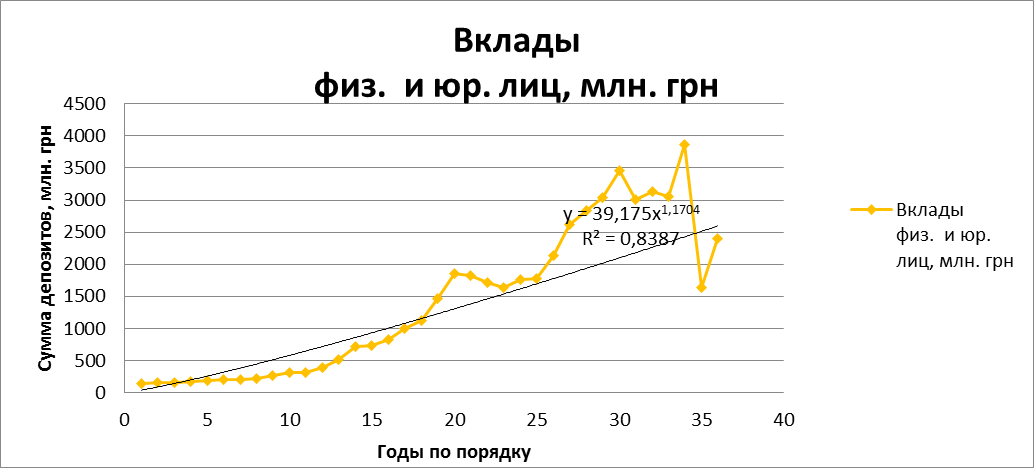

Рисунок 4. – Апроксимація вихідних даних степеневим трендом

Рисунок 5. – Апроксимація вихідних даних експоненціальним трендом.

3. Визначимо вид тренду, що найкраще описує вихідні дані. Як критерій використаємо коефіцієнт детермінації R2

Таблиця 2. – Підсумкові дані.

Вид тренду

R2

Лінійний

0,8499

Логарифмічний

0,6271

Поліноміальний 4-го степеня

0,927

Степеневий

0,8387

Експонентний

0,8545

За даними таблиці 2 видно, що вихідні дані банківських депозитів краще апроксимувати поліномом четвертого степеня. Отже, для розрахунку прогнозованих значень суми депозитів слід застосовувати поліноміальну функціональну залежність для побудови економіко-математичної моделі депозитної політики комерційного банку.

4. Прогнозування депозитної політики комерційного банку методом ковзного середнього. При використанні цього методу прогноз будь-якого періоду являє собою середнє значення декількох результатів спостережень часового ряду. Тому метод ковзного середнього э занадто простим для створення точного прогнозу. Однак слід враховувати, що чим менше число спостережень, на основі яких обчислено ковзне середнє, тим точніше воно відображає зміни в часовому ряді. Для побудови прогнозу із застосуванням методу ковзного середнього використаємо інструментарій Exсel – ПАКЕТ АНАЛІЗУ.

Таблиця 3. – Розрахунок ковзного середнього.

№

Рік

Вклади фіз. та юр. осіб, млн. грн

Прогноз вкладів методом Ковзного среднього

Зміщений прогноз

#Н/Д

#Н/Д

#Н/Д

#Н/Д

164,3333333

159,1666667

178,3333333

165,5555556

193,6666667

178,7777778

191,6666667

202,8888889

267,3333333

237,4444444

266,4444444

301,7777778

405,3333333

347,7777778

540,6666667

428,3333333

761,6666667

651,7777778

855,6666667

756,7777778

988,3333333

868,5555556

1197,333333

1013,777778

1478,333333

1221,333333

1713,666667

1463,111111

1796,666667

1662,888889

1745,444444

1702,666667

1741,777778

1725,333333

1891,333333

1773,111111

2175,666667

1930,777778

2527,666667

2198,222222

2828,333333

2510,555556

3111,333333

2822,444444

3036,222222

3198,333333

3159,555556

3143,444444

3203,111111

2854,333333

3088,444444

2637,333333

2946,555556

2745,833333

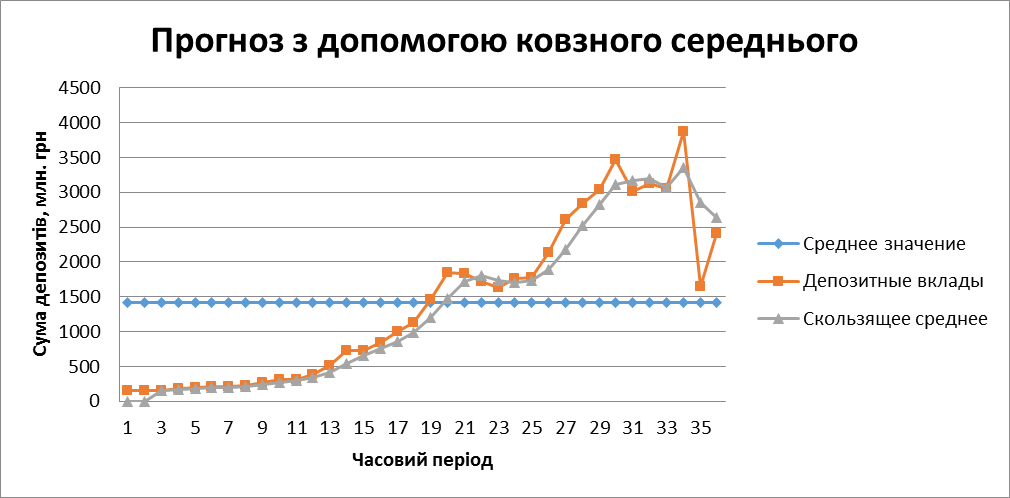

В таблиці 3 показано результат обчислення ковзного середнього даних, наведених у таблиці 1, з інтервалом у три періоди. Як видно, значення ковзного середнього починаються з #Н/Д (немає даних для обчислень), які дорівнюють значенню зазначеного інтервалу мінус одиниця. Ця ситуація виникає через недостатню кількість даних для обчислення середнього значення декількох перших результатів спостережень. Тому .

На рисунку 6 зображено графіки суми депозитів, їхнє середнє значення й ковзне середнє, обчислене з інтервалом у три часових періоди. Як видно, ковзне середнє згладжує зсув базової лінії, що лежить в основі його обчислення, тому ковзне середнє суми депозитів за три роки дозволяє відслідкувати фактичний обсяг вкладів з більшою точністю, ніж аналогічні спостереження, але за тривалий період.

5. Складання прогнозів ковзного середнього за допомогою діаграм (графічного інструментарію Exсel – МАЙСТЕР ДІАГРАМ).

Графік лінії тренду разом з фактичними значеннями спостережень показано на рисунку 6.

Рисунок 6.- Згладжена ковзною середньою викидів базова лінія

6. Прогнозування за допомогою функцій регресії Exсel. Застосуємо функцію ТЕНДЕНЦІЯ для складання лінійного прогнозу обсягів вкладів фізичних і юридичних осіб за даними, наведеними у таблиці 1:

Таблиця 4. – Прогнозування за допомогою функції ТЕНДЕНЦІЯ