- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задание. В соответствии с планом составить конспект лекции и записать в тетради. Устно ответить на вопросы для самоконтроля.

ОПЦ.01 ЭКОНОМИКА ОРГАНИЗАЦИИ

2Б

ЛЕКЦИЯ

ТЕМА: ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ОРГАНИЗАЦИИ.

Задание. В соответствии с планом составить конспект лекции и записать в тетради. Устно ответить на вопросы для самоконтроля.

План:

1. Прибыль и ее виды. Характеристика факторов, определяющих величину прибыли.

2. Порядок распределения и использования прибыли.

3. Рентабельность и её виды. Расчет показателей рентабельности.

Конспект лекции

Прибыль – конечный финансовый результат предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости.

В российской и зарубежной практике прибыль определяется не всегда однозначно. Так, можно встретить следующие понятия прибыли:

• прибыль по разовой сделке – разница между продажной ценой реализуемых товаров (услуг) и затратами на их производство (приобретение);

• прибыль за определенный период производственной деятельности – как разница в величине чистых активов на конец и на начало периода;

• в экономической теории прибылью называется доход на капитал. По мере развития экономической теории содержание понятия.

«Прибыль» постоянно изменялось и усложнялось. Однако во всех экономических формациях прибыль воспринимается одной из основных экономических категорий товарного производства.

В науке до сих пор нет единого мнения, что относить к функциям прибыли. Как правило, выделяют две функции:

1) прибыль как мера эффективности общественного производства;

2) прибыль как стимул.

Функция прибыли как меры эффективности производства заключается в том, что прибыль является стандартом успешной работы предприятия.

Стимулирующая функция обусловлена тем, что прибыль не только позволяет получать личный доход участникам предпринимательской деятельности, связанный с выплатой дивидендов, но и создает возможности для наращивания капиталов, а следовательно, повышает возможности предприятия в производственной, сбытовой, научно-технической, внешнеэкономической и другой деятельности. За счет прибыли осуществляются мероприятия по социальному развитию предприятия, в том числе увеличению фонда оплаты труда его работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Основные источники получения прибыли. Факторы и пути её увеличения

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д.

Доходы предприятия (организации) в зависимости от их характера, условия получения и направлений деятельности подразделяются на:

• доходы от обычных видов деятельности;

• операционные доходы;

• внереализационные доходы.

К доходам от обычных видов деятельности относятся:

• выручка от продажи продукции, товаров, услуг;

• доход от сдачи в аренду активов;

• доходы, полученные от долевого участия в деятельности других предприятий, и др.

К внереализационным доходам относят:

• штрафы, пени, неустойки за нарушение условий договора;

• курсовые разницы;

• поступления в возмещение причиненных предприятию убытков;

• прочие внереализационные доходы.

К операционным доходам могут быть отнесены:

• прибыль, полученная в результате совместной деятельности;

• поступления от продажи основных средств и других активов;

• доходы от продажи прав на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• прочие операционные доходы.

В составе доходов в особую группу выделяют чрезвычайные доходы, т. е. поступления, возникающие вследствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). Эти доходы могут быть получены в форме страхового возмещения или стоимости материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Прибыль предприятия зависит не только от доходных, но и расходных статей. Так, в соответствии с действующим законодательством расходы также делятся на расходы по обычным видам деятельности и прочие расходы в том числе операционные и внереализационные расходы.

Операционными расходами являются:

• расходы, связанные со списанием, пропажей и выбытием основных средств;

• проценты за пользование кредитными займами;

• расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

• отчисления в резервы по сомнительным долгам;

• резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, и т. д.

К внереализационным расходам относят:

• штрафы, пени, уплаченные за нарушение условий договоров;

• отрицательные курсовые разницы;

• сумму уценки активов;

• отчисления на оплату спортивных мероприятий, отдыха, развлечений, культурно-просветительского характера и т. д.

Определение конечных финансовых результатов непосредственно связано с определением выручки.

Выделяют несколько видов прибыли: валовая (общая) прибыль, прибыль от продаж, чистая прибыль (экономическая), бухгалтерская прибыль, маржинальная прибыль, прибыль налогооблагаемая, прибыль от обычной деятельности.

Под валовой прибылью понимают выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности: Валовая прибыль = выручка – себестоимость реализованной продукции.

Чистая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за определенный период, за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Распределение прибыли.

Распределение и использование прибыли является важным процессом, обеспечивающим как потребности развития предприятия, так и формирование доходов государственного бюджета.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли – как до перехода к рыночным отношениям, так и в условиях их развития – является обеспечение оптимального соотношения доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательному налогообложению и другим направлениям в соответствии с действующим законодательством. Следовательно, возникает объективная необходимость в оптимальной системе распределения прибыли, прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении предприятия.

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечивать финансовыми ресурсами потребности предприятия.

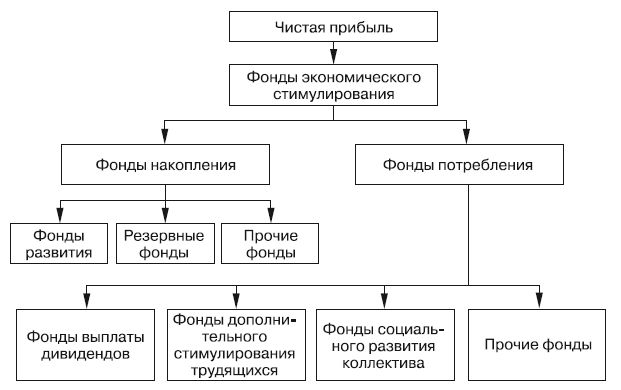

Общая схема распределения прибыли предприятия представлена на рис. 1.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно, государство не имеет права вмешиваться в процесс использования чистой прибыли.

Рыночные условия хозяйствования определяют приоритетные направления использования прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов. В соответствии с этим чистая прибыль направляется: на финансирование НИОКР, модернизацию производства, улучшение качества продукции, техническое перевооружение и реконструкцию производства. За счет чистой прибыли уплачиваются некоторые виды налогов и сборов.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из прибыли выплачиваются единовременные пособия и вознаграждения; дивиденды по акциям и вкладам членов трудовых коллективов и т. д. Прибыль, остающаяся в распоряжении предприятия, служит не только базой финансирования производственного и социального развития, но и является источником для уплаты различных штрафов и санкций, выплачиваемых предприятиями в случае нарушения действующего законодательства. В условиях рыночных отношений у предприятий возникает необходимость резервировать часть средств в связи с проведением рисковых операций. Поэтому предприятия вправе создавать финансовый резерв, т. е. рисковый фонд. По мере развития предприятия, роста его доходности часть чистой прибыли может быть направлена на расширение спонсорской деятельности, благотворительные нужды.

Рентабельность – это обобщающий показатель, характеризующий качество работы предприятия.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными и использованными ресурсами. Показатели измеряются в относительных величинах (процентах, коэффициентах).

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Показатели рентабельности объединяют в несколько групп:

• показатели, характеризующие рентабельность издержек производства;

• показатели, характеризующие рентабельность продаж;

• показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, а также чистой прибыли.

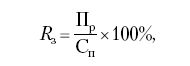

1. Рентабельность затрат (Rа) определяется отношением прибыли от продажи продукции (Пр) к полной себестоимости реализованной продукции (Сп), %:

где Сп – общая сумма затрат на производство и реализацию продукции.

Коэффициент показывает уровень прибыли на 1 рубль затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продукции

Рентабельность продукции - это соотношение между прибылью от продажи продукции и её себестоимостью (полным издержкам) ее обращения и производства.

Рентабельность продукции показывает результаты текущих затрат.

Рентабельность продукции определяется и по всей продукции, и по некоторым ее видам. Сейчас для определения состояния предприятия специалисты рекомендуют использовать ряд показателей, которые применяются в странах, у которых рыночная экономика хорошо развита.

Коэффициент рентабельности продукции определяют результативностью работы за отчетный период; он не отражает планируемый и вероятный эффект долгосрочных инвестиций. Если предприятие переходит на новые технологии, имеющие хорошую перспективу, или виды продукции, которые требуют больших инвестиций, то значения показателей рентабельности иногда временно снижаются. Если же стратегия перестройки была выбрана правильно, то понесенные затраты в ближайшем будущем окупятся, то есть снижение рентабельности за отчетный период не рассматривается как негативная характеристика текущей деятельности.

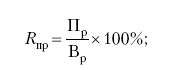

2. Рентабельность продаж (Rпр ) определяется отношением величины прибыли к объему продаж. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле.

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

В зависимости от показателя прибыли различают рентабельность продаж:

• как отношение прибыли от продажи (Пр) к выручке от продажи (Вр),%:

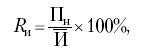

• как отношение налогооблагаемой прибыли (Пн) к выручке от про дажи (В ),%:

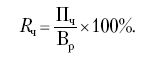

• как отношение чистой прибыли (Пч) к выручке от продажи (Вр), %:

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Этот показатель рассчитывается как в целом по предприятию, так и по отдельным видам продукции.

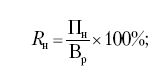

3. Показатели, характеризующие доходность капитала и его частей, исчисляются отношением величины прибыли к среднегодовой величине капитала и его составных частей. При расчете коэффициентов рентабельности капитала используется налогооблагаемая (Пн) и чистая прибыль (Пч). В зависимости от вида капитала различают:

• рентабельность всего имущества (R н ) как отношение налогооблагаемой прибыли предприятия к среднегодовой стоимости имущества предприятия, %:

где И – среднегодовая стоимость имущества предприятия;

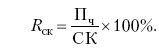

• рентабельность собственного капитала (Rск )определяется отношением чистой прибыли к среднегодовой стоимости собственно го (акционерного) капитала, %

Этот показатель играет важную роль при оценке котировки акций акционерных компаний на бирже.

Рентабельность капитала

Рентабельность является показателем относительным. Она характеризует уровень доходности предприятия. Этот показатель отражает эффективность работы бизнеса в целом, показывает доходность отдельных направлений деятельности. Показатели рентабельности применяются в финансовом анализе, поскольку они способны более полно, чем прибыль, охарактеризовать и отразить реальные результаты деятельности. Их величина демонстрирует соотношение результата деятельности с потребляемыми ресурсами.

Вопросы для самоконтроля:

1.В чем состоит экономическая сущность прибыли?

2.Каковы функции прибыли?

3.Охарактеризовать процесс формирования прибыли на предприятии.

4.Какие факторы влияют на величину прибыли?

5.Как распределяется прибыль предприятия?

6.В чем сущность рентабельности?

7.Перечислить виды рентабельности.

8.Назвать резервы роста прибыли и рентабельности.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|